Uma das grandes novidades da Reforma Tributária é adoção do princípio do destino. O IBS/CBS serão devidos para os Estados e Município do destino (em regra onde o produto/serviço é consumido). No nosso atual sistema tributário, parte do imposto da operação permanece no estado de origem, ou seja, onde o produto é fabricado ou onde o serviço é prestado.

Tendo em vista a adoção do princípio do destino, é muito importante compreender onde é local da operação, que servirá para definir a alíquota e para onde os tributos serão recolhidos.

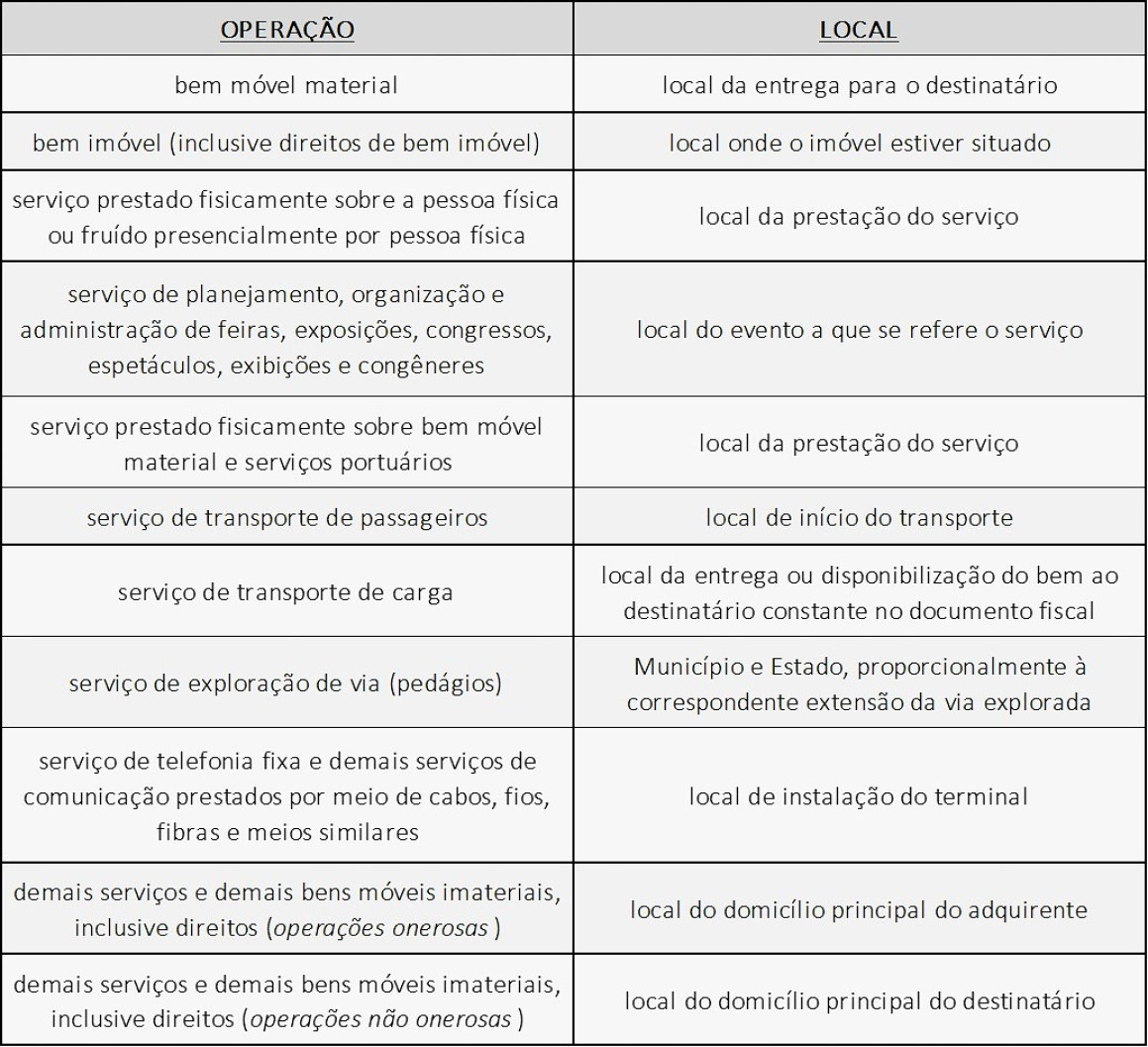

1. Qual é o local da operação para fins do IBS e da CBS?

A Lei Complementar 214/25 (Art. 11) considera o local da operação para fins da incidência dos novos tributos:

2. Quando se tratar de uma operação não presencial, onde é o local da operação?

Nos casos de operações não presenciais, considera-se local da entrega ou disponibilização do bem ao destinatário o destino final indicado pelo adquirente.

3. Aquisições de veículos terrestre, aquáticos ou aéreos, qual o local da operação?

Nas aquisições de veículo automotor terrestre, aquático ou aéreo, o local da operação é o domicílio principal do destinatário.

4. Relativamente as operações de telefonia, comunicação, água, gás e energia, qual o local da operação?

Nas aquisições de serviços de telefonia e comunicação realizadas de forma centralizada por contribuinte que possui mais de um estabelecimento (filiais), será considerado local da operação o domicílio principal do adquirente.

Nas operações destinadas ao consumo relativas ao abastecimento de água, gás canalizado e energia elétrica, o local da operação o local da entrega.

5. O que ocorre se o domicílio principal for incorretamente identificado pelo adquirente?

Caso a autoridade tributária constate que as informações prestadas pelo adquirente estejam incorretas e resultem em pagamento a menor do IBS e da CBS, a diferença será exigida do adquirente, com acréscimos legais.

Acompanhe-nos e mantenha-se informado!

Para mais informações, entre em contato com nossa equipe de consultoria.